作者 | 甄 瑶

编辑 | 李国政

出品 | 帮宁工作室(gbngzs)

“展位费太贵,品牌如果没有竞争力,来(参展)了也是浪费钱。”

“费用太可怕了。一般车企、一般展台也得800万到1000万(元),多的要二三千万(元)。”

对8月30日开幕的2024成都车展,很多车企纠结参展费用。一位业内人士算了一笔经济账:标准展台租赁费用约2000元/平米,考虑到规模效应与品牌展示需求,展台的面积往往都远超2000平米,算下来光这笔费用至少在400万元以上。

若加上设计创意、搭建、装修、宣传物料、参展团队日常开销以及媒体邀请与接待等费用,保守估计全程预算要突破千万元。

即便这么高,也还是有大手笔掏钱的车企,像比亚迪就是这届成都车展的豪华玩家——直接包揽一个展馆,以高达5000平米的超大展区亮相——光场地租赁费用就让人咋舌。此前包馆的是大众品牌,但现在,大众汽车集团正在为关德国哪个工厂、裁多少员工而伤神。

面对如此庞大的投入,不禁让人感叹:背后需要售出多少辆汽车,才能把展位费挣回来?

面对巨额费用,一些品牌如起亚等直接选择缺席,不排除他们中有品牌是基于自身策略考量,也有品牌确实是囊中羞涩。另外,像本田、丰田、标致、马自达、别克、凯迪拉克、雷克萨斯等,没有单独举办发布会等活动,转而以参展售车为主要形式亮相该车展。

作为下半年国内首场A级车展,成都车展犹如一面棱镜,映照出各车企的资金实力,也直观地映射他们刚刚发布的上半年财报数据。

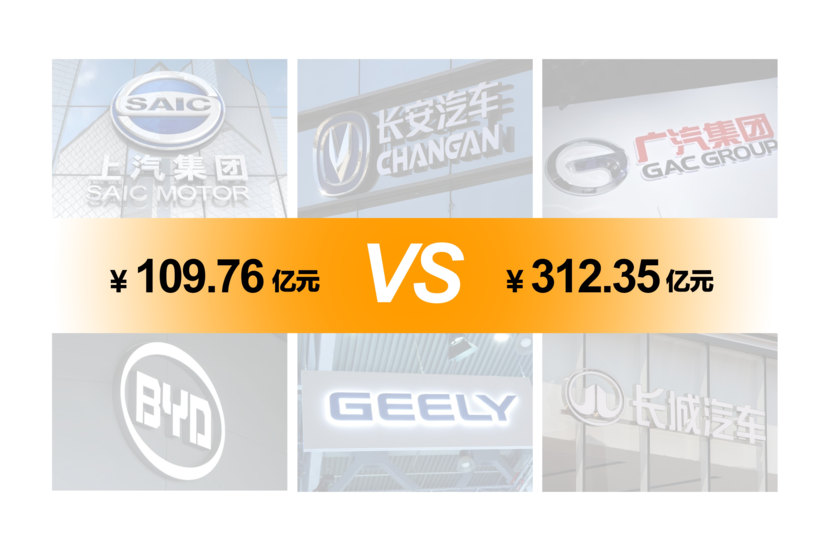

截至9月1日,比亚迪、吉利汽车、长城汽车、小鹏汽车、理想汽车等民营上市车企,以及上汽集团、长安汽车、东风公司、广汽集团等国有上市车企,相继发布了2024年上半年成绩单。

从他们公布的上半年净利润来看,民营前三分别为比亚迪、吉利汽车与长城汽车,合计净利润为312.35亿元;国有前三分别为上汽集团、长安汽车和广汽集团,合计净利润为109.76亿元——只及民营前三的35%。

这些车企的财报,至少反映了3个行业现实:

其一,市场格局巨变。以比亚迪、吉利、长城等为代表的民营车企异军突起,领跑汽车市场。

其二,销量高并不等同于赚钱。高销量背后,往往伴随着成本激增、价格战消耗以及利润被压缩。

其三,过去依靠合资车企的头部汽车集团正面临严峻挑战,销量和盈利呈断崖式下滑。

民营巨头最赚钱

从营业收入来看,比亚迪是上半年唯一超过3000亿元的车企,3011.27亿元,同比增长15.76%。上汽集团以2846.86亿元紧随其后,但同比下滑12.82%。吉利汽车和长城汽车营收均接近千亿。

再来聚焦盈利能力,即净利润指标。比亚迪依旧是一骑绝尘,上半年赚了136.31亿元,同比增长24.44%。这也是比亚迪在成都车展上豪气包揽一个展馆的底气。

吉利汽车紧随其后,以105.98亿元的净利润位列第2,而长城汽车则以70.79亿元的净利润位居第3。上汽集团跌至第4名。

由此可见,比亚迪、吉利与长城等3家民营巨头,成为中国汽车市场最赚钱的车企。

究其原因,高品质增长和规模化效应,是这3家民营车企稳固市场地位、确保营收与盈利持续增长的基石。

以长城汽车为例,上半年其单价平均收入显著提升,达16.48万元,较去年同期增加2.99万元。

事实上,长城汽车的这一增长趋势,已稳健维持4年之久,今年上半年再次加速,为扩大单车净利润提供了更大空间,同比增幅高达1.01万至1.28万元。这意味着,长城每售出一辆汽车,即可实现纯利润1.28万元,让众多竞争对手望尘莫及。

吉利汽车亦不甘示弱。它通过销量提升带来的规模化效应,有效降低了产品分摊成本,进而提升了销售利润率。同时,积极优化产品结构,实施严格的成本控制措施。上半年,吉利汽车毛利率同比攀升0.7个百分点,达到15.1%。

在单车销售收入方面,吉利汽车同样稳步增长,从去年同期的10.1万元提升至10.54万元,展现市场策略与产品竞争力双重提升。

比亚迪则凭借新能源汽车业务强劲增长,引领毛利率显著提升。上半年,其毛利率较去年同期增长了1.68个百分点,达20.01%。随着新能源汽车市场持续扩大和品牌影响力不断提升,比亚迪未来盈利前景更值得期待。

此外,加速焕新产品结构,也是3家民营车企维持并扩大盈利能力的核心策略。

比亚迪通过推出多款荣耀版车型,并响亮地提出“电比油低”的竞争优势,成功地将车辆起售价下调至7.98万元,增强了市场竞争力,进一步抢占了传统燃油车的市场份额。

数据显示,上半年,比亚迪新能源汽车的市占率攀升至32.6%,销量达到惊人的161.3万辆。其中,纯电动售出72.62万辆,同比增长17.73%;插电式混合动力为88.10万辆,同比增长率高达39.54%。

长城汽车在智能新能源赛道上的布局也进入收获期。上半年,其新能源汽车销量为12.98万辆,同比增长44.89%。为了更精准地满足市场需求,该民营车企对产品结构进行精细化调整,旗下 5大品牌各自针对不同细分市场,推出了新品。

例如,魏牌作为高端新能源先锋,推出了首款NOA智能6座旗舰SUV——全新蓝山,集中展现了长城汽车的顶尖资源、技术与人才实力;坦克品牌则通过新增的700 Hi4-T车型,进一步巩固在细分市场的地位。

从品牌的财务表现来看,吉利旗下的领克与极氪,上半年积极改善了财务状况。领克品牌上半年虽然仍面临净亏损,但额度已大幅缩减至2.5亿元,同比减少4.7亿元,显示了良好的改善趋势。极氪的表现更为亮眼,上半年营业收入近350亿元,同比增长超过60%,净亏损实现了0.4亿元的同比减亏。

除了上述3家,其他民营车企如理想汽车和赛力斯,也取得了很好的成绩。

借助华为赋予的智能与高端品牌标签的强大推动力,赛力斯上半年的销量爆发式增长,达20.09万辆,同比激增348.55%。这一迅猛势头直接反映在其财务数据上,营业收入飙升至650.44亿元,同比大幅增长489.58%;归属于母公司的净利润为16.25亿元,成功扭亏为盈。

理想汽车上半年营收为573.12亿元,与上一年同期的474.4亿元相比,增长20.8%;净利润为16.92亿元,但同比下降47.8%。

业内分析人士认为,理想利润下滑的原因可能是多方面交织。一方面,价格更为亲民的理想L6成为销量支柱,带动了整体销量提升,但也稀释了理想汽车的平均利润率。

另一方面,理想汽车首款纯电车型MEGA的上市表现未达预期,可能对理想的市场接受度、产品定位或销售策略等方面,产生了不利影响,进而拖累了整体盈利状况。

“鸿蒙智行是理想汽车在市场上最强劲的对手,双方会长期健康共存下去。理想汽车的核心态度,是要长期、持续地向华为的技术研发体系和经营管理体系学习。”在业绩发布会上,理想汽车董事长、CEO李想表示。

国有集团遭“断奶”

相比民营车企,几大国有汽车集团正在遭遇飕飕寒意。

2012年4月1日,上汽集团整体上市,首次发布了年度报告,在资本舞台上展示了2011年的不俗业绩。

那次年报数据显示,上汽全年实现营业总收入4348.04亿元,同比增长18.89%;归属于上市公司股东的净利润为202.22亿元,同比增长23.38%。那是上汽集团首次跨越年度净利润200亿元的里程碑。

自那之后,上汽集团持续高速发展,仅用5年时间,年盈利就突破300亿元,至2018年达到360亿元的巅峰。

然而,此后上汽集团业绩开始波动,呈起伏性下跌的趋势。2024年上半年面临更严峻的挑战,营业收入为2846.86亿元,同比下滑12.82%;归属于上市公司股东的净利润也下降,为66.28亿元,同比下降6.45%。

对照来看,今年上半年,上汽集团的净利润不及比亚迪的一半。

“燃油车市场下滑、价格战空前激烈,(导致)公司销售收入减少,毛利下降。”针对总营收、净利润双双下滑,上汽集团在上半年财报中表示。

它的困境,与其旗下核心合资企业——上汽大众和上汽通用(含上汽通用五菱)的业绩失速及减产密不可分。

随着新能源汽车市场爆发式增长,一众新能源企业迅速崛起,挤占了传统燃油车的市场份额,这让以燃油车型为优势的合资品牌销量大幅缩水。

数据显示,上汽通用可能是上半年合资品牌中亏损最为严重的企业,净利润由去年同期的5.3亿元,骤变为净亏损22.7亿元。要知道,2018年其年度净利润高达156.21亿元。

从销量来看,上汽通用的市场表现尤为低迷,今年7月批发量仅为1.5万辆,同比暴跌82.42%;前7个月累计批发量缩减至24万辆,同比几近“腰斩”,销售排名滑落至上汽集团内部第4位。

受之拖累,上汽集团上半年尽管其他业务板块利润轻微增长,但集团整体扣非净利润大幅下滑,超过80%。

上汽集团的困境并非孤例,它是几大汽车集团现状的缩影。据公开数据,上半年,上汽、东风、广汽等国有汽车集团的5家合资品牌普遍利润下滑,合计净利润较去年同期大幅减少了56.4亿元。

东风汽车的主体上市公司东风集团股份发布中期业绩报告,该集团上半年营收511.45亿元,同比增加12.06%;净利润6.84亿元,同比减少47.95%。

广汽集团上半年财报也揭示其面临严峻的形势。集团营业收入为458.08亿元,同比下降25.62%;归属于上市公司股东的净利润降至15.16亿元,同比下滑48.88%;扣除非经常性损益后的净利润,更是转为负数,为-3.38亿元,同比下滑高达112.51%,表明经营压力骤增。

销量方面,广汽集团上半年汽车总销量为86.30万辆,同比下降25.79%,其中新能源汽车销量为16.41万辆,未能幸免下滑,同比减少30.61%。

细分至品牌,广汽集团的合资品牌普遍承压,广汽本田与广汽丰田的销量为20.79万辆和33.6万辆,同比分别下滑28.28%和25.8%。

自主品牌方面,广汽乘用车销量微增0.44%,达18.89万辆,但广汽埃安遭遇了较大挑战,销量同比下降39.65%,至12.63万辆。

其他国有汽车集团也面临相似“断奶”困境。

根据长安汽车的半年报,公司上半年实现营业收入767.23亿元,同比增长17.15%;净利润28.32亿元,同比下降63%;扣非净利润11.69亿元,同比下降5.89%。

与广汽集团旗下的广汽本田与广汽丰田销量下滑类似,长安汽车集团旗下的长安福特、长安马自达,以及东风汽车集团旗下的东风日产、神龙汽车等合资品牌,在上半年多表现不佳,凸显合资品牌集体面临艰难的转型挑战。

这还只是一个新的开始,更艰难的还在后头。“合资品牌的市场份额将进一步缩减,”有业内人士认为,“自主品牌将再展现强劲的增长势头,市场占有率将稳步提升,有望稳固在50%~70%的高位。”2023年,中国品牌乘用车市场份额达56%,初步夺得市场主导地位。

从长远来看,国有汽车集团要实现可持续增长与转型升级,必须依托自主品牌,加速布局新能源领域,顺应汽车产业绿色化、智能化的发展趋势。

目前,上汽集团旗下的智己品牌、东风汽车旗下的岚图与猛士品牌、广汽的昊铂品牌,以及长安汽车的阿维塔品牌,均在承担引领集团向高质量发展的使命。

比如,东风汽车的收入增长,主要来源于自主乘用车业务。上半年,这块销售收入约215.56亿元,同比增长35.93%,即得益于岚图、东风乘用车(含风神、eπ和纳米)销量快速增长。

不过,上半年,这些新兴品牌虽然交付量大幅增长,但月销量却无一能破万,更无一家能跨越盈利的门槛。这表明这个群体仍面临诸多挑战与考验,任重而道远。

再看后面的队列。海马汽车、众泰汽车、北汽蓝谷等不仅销量低迷、长期处于市场边缘,还因缺乏充足的资金支持和先进的技术创新,而深陷亏损,难以自拔。这些企业正面临着生死存亡的考验,汽车行业将迎来新一轮市场洗牌。

“2014年,中国汽车品牌有300家;今年,规模以上品牌还剩40家。小鹏汽车熬过了第一个10年的海选赛。”小鹏汽车董事长兼CEO何小鹏近期预测,未来10年,中国汽车市场主流品牌将仅剩7家。

他认为,那些年销量不足100万辆的品牌,都难以成为最后的胜者。

如何才能留在牌桌上?指引方向的灯塔是技术创新。

上半年,比亚迪研发投入高达201.77亿元,同比增长41.64%,相比同期净利润高出60.64亿元。这表明了比亚迪在追求技术领先方面的巨大投入与决心。

长城汽车方面,尽管2023年净利润为70.2亿元,但这家车企对研发的投入却远超净利润水平,达到了110亿元以上。2021-2023年,长城累计研发支出超过322亿元。

“自2019年华为智能汽车解决方案BU成立以来,累计研发投入300亿,研发人员达7000人。”今年4月,华为智能汽车解决方案BU CEO靳玉志说。

推荐阅读:

皓影 全部在售 2024款 2023款 2021款 2020款成都皓影最低14.09万起售 优惠高达4.50万